皆さんは老後2000万円問題というのを知っていますか?これは2019年に金融庁が高齢者夫婦世帯の収支の平均値を示した報告書を公開したのですが、メディアがこの報告書内で老後に約2000万円近く年金とは別で必要になると読み取れる試算を取り上げ話題になった論争です。

実際、一概に全員が年金と支出の差で2000万円必要になってくるかどうかは、どのような生活を老後に送るのか人それぞれで変わってくるため、あくまで目安ととらえる程度のほうが良いでしょう。

しかし、年々少子高齢化が深刻になっている日本において、今と同じ基準で年金がいただける保証もないため老後に向けた資金つくりは若いうちからしておくに限ると思います。

そこで私がおすすめするのは自分で年金作りができる制度であるiDeCoです!今回はこの制度を解説していき、皆さんの資産形成をサポートしていきたいと思います!

iDeCoとは?

まずiDeCoは、正式に言うと「個人型確定拠出年金」といい、私的に年金を作ることができる制度となっており、公的年金に加入している20歳~65歳の誰でも利用することができる制度となっています。また、iDeCoは用意された金融商品の中から自分で選んだものに投資して運用するもので、職業や勤め先の加入している年金によって掛け金は変わりますが投資額は5000円から1000円単位で決めることができます。

ここまでの内容であれば、「同じように運用するならあまりNISAと変わらないような…」と思った方も居るかと思います。それでは次にiDeCoという制度を活用するメリットをいくつか紹介していきます。

iDeCoのメリット

まずiDeCoのメリットは①掛け金が所得控除されること②運用益は非課税③受け取り時には優遇税制があることです。

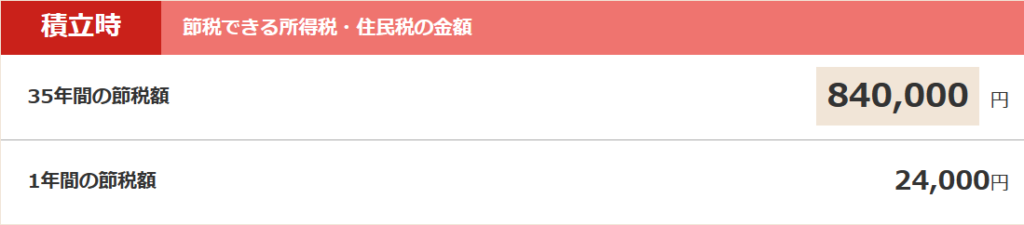

まず①では、掛金全額が所得控除の対象となり、例をあげると毎月の掛金が1万円の場合で所得税(10%)、住民税(10%)とすると年間2.4万円、税金が軽減されます。これは30歳から35年間運用した場合トータルで84万円の節税効果があるのです。

次に②は、通常投資で得た運用益には20%の税金がかかります。しかし、iDeCoで得た運用益は受け取り時には非課税で受け取ることができるのです。これを5%の運用で毎月1万円積み立てをし、30歳から35年間運用した場合の運用益を計算すると約716万円になります。本来であればそのうちの約143万円を納税しなければいけないところ、iDeCoで得た運用益については非課税になるのです。たったの1万円でも35年間の積み立てでトータル1100万円以上になるポテンシャルがあります。

最後に③についてですが、ここは少し厄介であり難しい所になりますがやり方次第ではメリットになるため挙げさせていただきました。まずiDeCoの受け取り方には3種類あり、一時金として一気に受け取るか、年金として分割して受け取るか、一時金と年金の併用として受け取るやり方があります。

一時金として受け取ると「退職金」扱いになり、退職所得控除を利用することができ大きな節税効果があります。しかし、企業からの退職金も出る場合はiDeCoとの合算になってしまいます…。その場合は勤務先から退職金を受け取りその20年以上後にiDeCoで一時金として受け取るか、iDeCoで一時金として受け取りその5年以上後に勤務先から退職金を受け取れば退職所得控除は利用できます。退職金とiDeCoの受け取り方によっては控除が受けられないため工夫が必要です。

次に年金として受け取る方法です。この方法であれば国民年金のみの受給者であれば年30~40万円の範囲でiDeCoを年金として受け取れば公的年金等控除が利用できます。ただし、厚生年金も受給できる方であれば税制上iDeCoを年金として受け取ると雑所得扱いとなってしまうためおすすめはできません。また、年金として受け取る場合であれば毎月出金にかかる手数料や口座管理手数料などのコストもあることを忘れないでください。

最後に併用で受け取るパターンです。これは自身がもらえる退職金と年金+iDeCoを考えあわせて控除が受けれる範囲内で受け取っていくやり方になります。年金収入があがると税金だけでなく国民健康保険料も上がってしまうため、一時金との併用でなるべく支出は抑えていきたいところです。

節税メリットのほかにも、障害給付金や死亡一時金になることや差し押さえ禁止財産であることなど様々ありとても良い制度であることがうかがえます。

iDeCoのデメリット

ここまでiDeCoのメリットをたくさん記載していきました。しかし、もちろんですがデメリットもいくつか存在します。その中でも大きなデメリットとして①資金が60歳まで拘束される②元本割れのリスク③手数料がかかることが挙げられます。

①についてですが、iDeCoは原則60歳までは受け取ることができない制度となっています。その間、入金をやめたりすることは出来ますが、現金が必要だからと中途解約してiDeCoのお金を60歳以前で受け取ることは出来ないようになっています。ですが、もともと個人年金を作る名目の制度でもあるため、むしろ「資金が拘束されているほうが気の迷いで出金しなくて良いじゃないか!」とメリットと考える人もいるかと思います。どちらかといえば私もその意見に賛成派です…。ですが、老後も心配ですが10年、20年先の未来に自分がどうなっているのか、それもまたわからないのも事実です。したがって60歳までの資金拘束は人によっては大きなデメリットにもなり得ます。

次に②ですが、これはもちろん資産運用をやる中では付き物になるかと思いますが、いざ自分が老後となりiDeCoを受け取ろうとしたタイミングで大暴落が起きてしまった場合、出金せずに長期運用をすれば下落分は回復するかもしれませんが自分の寿命があとどのくらい残っているのかはわかりません。一応iDeCoには投資信託以外にも元本確保型(定期預金など)があります。ある程度の年齢になれば元本確保型に移行すればよいのではとも思いますが、ここで③になってきます。

③ですが、実はiDeCoは加入時、運用時、受け取り時に確定で手数料がかかります。どこの金融機関で口座を開設するかでトータルの手数料は変わりますが加入時には2829円、運用時は171円~629円、受け取り時にはおおむね440円かかります。したがって、運用資金を全額元本保証型に移管すれば下落はないですが、値上がりもないため毎月固定でかかる手数料で資産が少しづつ減っていくことになるのです。しかし、このデメリットに関しては、全額元本保証型に変えず、何割かは投資信託で運用し複利を利かせていくやり方で解消できるため、50代以降はそのように運用していけばいつかは起こる大暴落が来ても老後も安心して生活ができるレベルの資産があるかと思います。

まとめ

いかがだったでしょうか。iDeCoは考える人によってはメリット・デメリットが分かれるところかと思います。しかし、NISAと併用して活用することで将来の資産作りにとても役立てるのではないかと思います。今後、30~40代が高齢者になるころの時代は日本の人口も1億人を割ってしまうとも言われています。老後2000万円問題も、今後の自分の老後を考える良いきっかけになったのではないでしょうか。

最後にiDeCo口座を開くならSBI証券がおすすめです。ネット証券口座開設数No1 ,iDeCo加入者数もNo1となっており、口座開設手数料、運営管理手数料も0円となっておりおすすめできる要素がたくさんあります!ぜひiDeCoを始めるならSBI証券でいかがでしょうか。口座開設URL↓

SBI証券のiDeCo(個人型確定拠出年金)で節税しながら年金作り (sbisec.co.jp)

コメント