皆さんは現在「投資」をしていますか?投資といっても様々で、まったく何も知らない方からすれば投資と聞くと未知の存在で何か怖いと思ったり、詐欺まがいなイメージを持つ方も多いのではないでしょうか。今回は、投資初心者の方が第一歩を踏み出せるように、2024年度から始まろうとしている新NISAの制度をなるべくわかりやすく解説していきたいと思います。

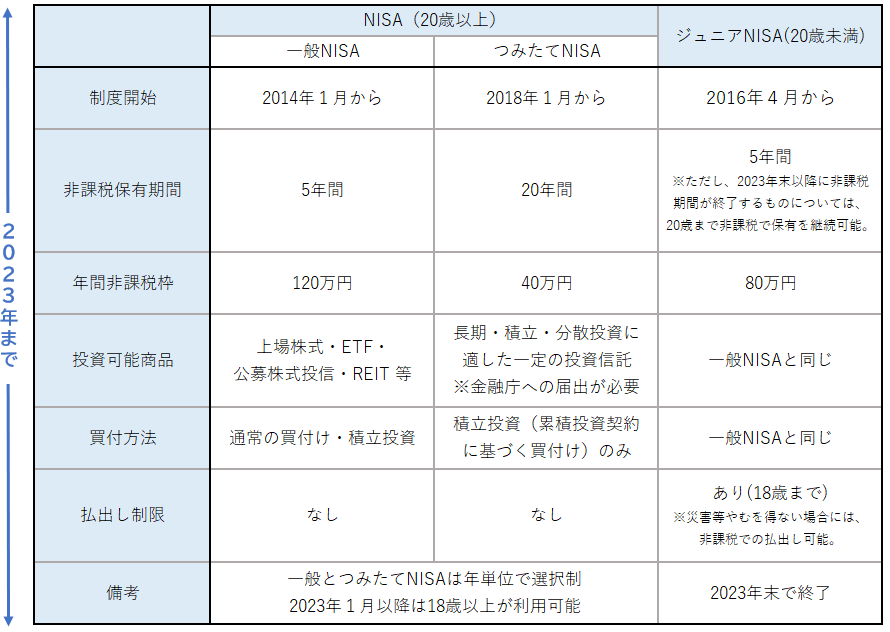

①:NISAとはなにか

まずは先ほど話した「NISA」とは何なのかの説明からしていきたいと思います。金融庁よりNISAとは

”通常、株や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当金に対して約20%の税金がかかります。NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です”とあります。引用:NISAとは? : 金融庁 (fsa.go.jp)

国が推奨する投資スタイルであり、非課税で投資をすることができる制度となっていることがわかります。元々NISAの制度は2014年から始まっており、つみたてNISA、ジュニアNISAと年ごとに制度も拡大しておりました。しかし、2024年度からはそれらの制度が一新され、新NISAとして制度の根本的拡充・恒久化の方針が示される事となりました。

②:新NISAになるとどうなるのか

それでは次に、新NISAに制度が変わるとどうなるのか解説していきます。大きく分けると①非課税期間の恒久化、②年間投資可能額・非課税保有額の拡大、③積立投資枠と成長投資枠の併用可、に分けられます。

これからわかるように、これまでのNISAなら①非課税期間が一般NISAで5年間、つみたてNISAで20年間だったのが一律で無期限化(恒久化)。②年間投資可能額も一般NISAで120万円、つみたてNISAで40万円だったものが、成長投資枠(旧一般NISA)が年間240万円まで、つみたて投資枠が120万円まで投資可能になっています。また③のようにこれまでは一般NISAとつみたてNISAは同じ年に併用することはできませんでしたが、2024年度からはなんと併用することも可能となっており、トータル1800万円まで運用ができるようになっています。

これによって、つみたて投資をしながらも高配当株を購入して配当金も非課税で受け取りたいという方にとっては新NISAは最適の投資スタイルとなったわけですね!

また、NISA商品の中にある商品(特に投資信託)は基本的に金融庁が実際に監査し、長期・積立・分散投資に適している商品に限られているためその面でも安心です。

引用:※1,2 NISAとは? : 金融庁 (fsa.go.jp)

③:実際にNISAでどれくらい資産が増えるの?

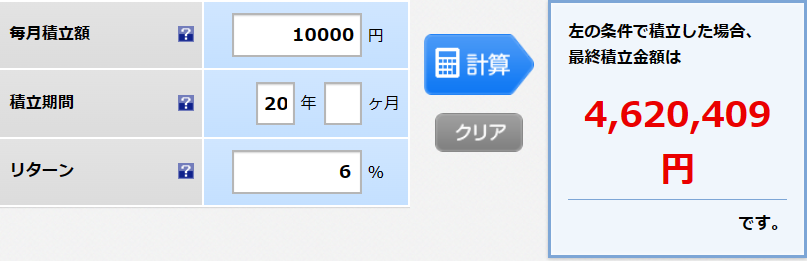

ここまで解説して、NISA制度がいかに税金面でも優れて初心者の方でも入りやすい投資方法であるかがわかりましたでしょうか。しかし、どんなに優れていても実際にどのくらい資産が増えるのかがわからなければ中々手を付けられないと思います。では実際に、毎月〇万円積み立てたら将来何円になるのかをシュミレーションしていきましょう。

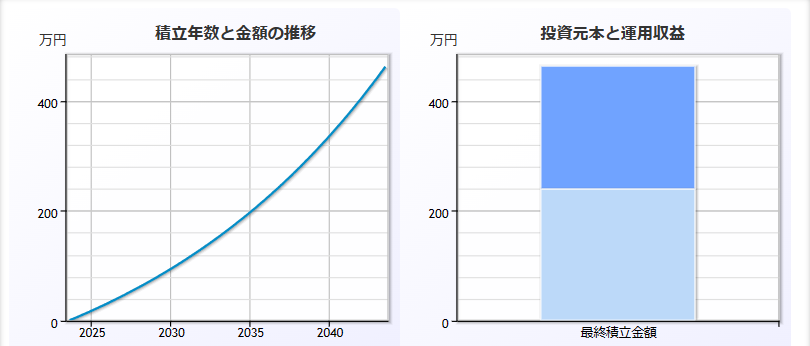

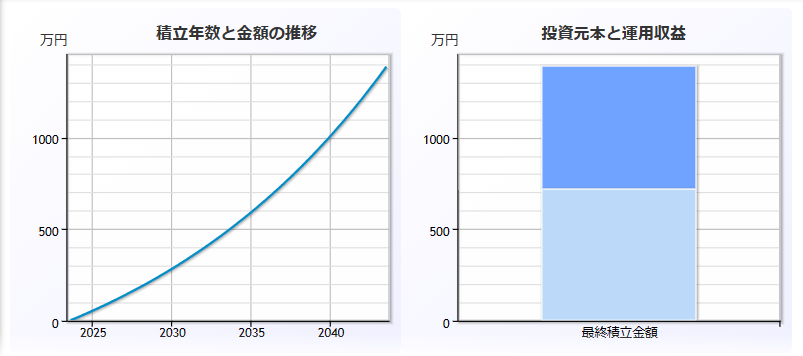

まずは年率6%運用で毎月1万円積み立てた場合の20年後の資産です。

どうでしょうか。20年間の積み立てで元金240万円、運用収益約222万円とほぼ倍近く増えていることがわかります。たった1万円でこの利益が生まれる理由はずばり複利の効果によるものなのです。複利というのは、毎年運用しているお金が生み出す利益が雪だるま式に増えていき、その利益に対しても複利がかかっていくことから長い年月をかけると莫大な金額になっているという仕組みになります。そのため少額運用でも長期間運用で数百万円ともなるのです。

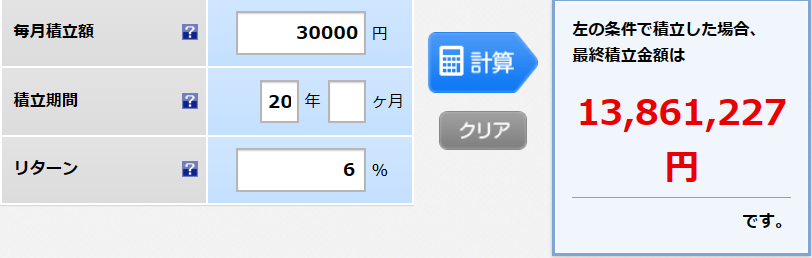

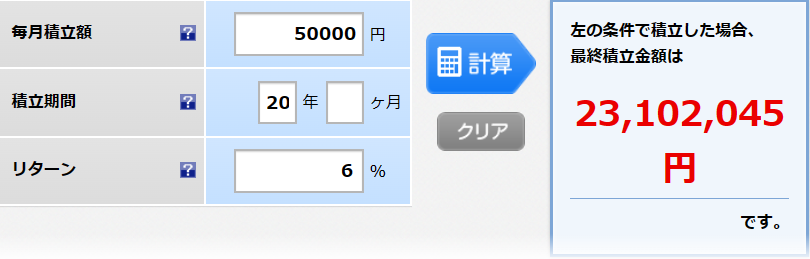

では次に年率6%で毎月3万円積み立てるとどうでしょうか?

こちらが毎月3万円を20年間運用した結果になります。大台の1000万円を突破しました。ちなみに、元本720万円の運用収益666万円となってます。

こちらの年率6%というのは全世界株式(MSCIオール・カントリー・ワールド・インデックスという指数に連動した値)での1988年~2022年までの平均利回りから算出しています。その値は7.3%となっておりそこより少し下げた値で計算しています。よって年率6%は決して夢物語的な値ではないということをお伝えします。最後に年率6%で毎月5万円積み立てを続けるとどうなるのか見ていきましょう。

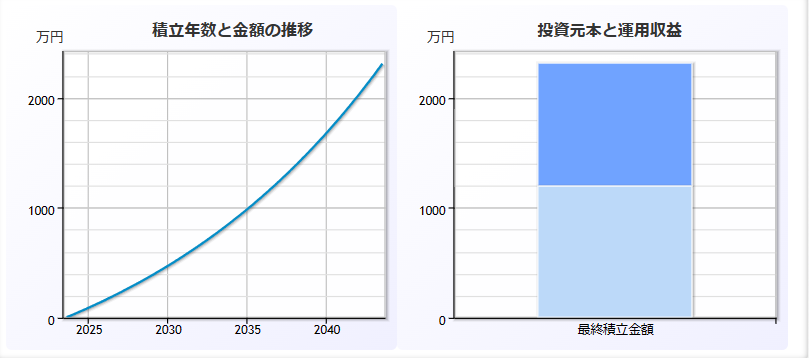

毎月5万円の積み立て投資を20年間続けることによって2000万円に到達することができました。ちなみに元本1200万円に運用収益は約1110万円となっています。30歳時点からこの運用方法をとっても50歳前後でこの資産にたどり着くと考えれば老後もかなり安泰かと思われます。こちらの資産シュミレーションは楽天証券から引用させていただいておりますので、ぜひ皆さんもシュミレーションにご使用ください。

引用:積立かんたんシミュレーション | 投信積立 | 投資信託 | 楽天証券 (rakuten-sec.co.jp)

また、NISAをするなら私としては画面も見やすく操作もしやすい楽天証券を推しているので皆さんももし口座開設をするならどうでしょうか。口座開設リンクはこちら↓

楽天証券 | ネット証券(株・FX・投資信託・確定拠出年金・NISA) (rakuten-sec.co.jp)

まとめ

ここまでの解説いかがだったでしょうか。近年物価高や増税、社会保険料の増加など、ますます出費が多くなってきているかと思います。その中で、現金貯金だけではなく安心して資産運用をすることができる制度があるということを知っていただけたらと思います。しかし、資産運用というのは必ずしも先ほどのシュミレーションのように上昇していくことがすべてではなく、必ず下落する相場もあるということも理解していただけると幸いです。また、こちらの記事は投資を全面的に促す記事ではないことも理解ください。長い期間を経て、将来の不安を払拭できるように個々人で出来る努力をしていきましょう!

コメント